Глобальная рецессия - мы уже там?

Ключевые моменты :

•Индекс деловой уверенности (BCI)

•Кредитные рынки – кредитный спрэд и кривая доходности

•Фондовые рынки – снижение налогов и обратный выкуп акций

•Правительство и денежно-кредитная политика

•Прямая угроза мировой экономике – торговая война США с Китаем

Есть много сигналов, указывающих на потенциальную и довольно близкую рецессию в широком диапазоне рыночных индикаторов.Каждый из следующих показателей сам по себе представляет значительную угрозу для экономики, совокупный эффект от них может значительно обострить ситуацию, на пороге которой находится мировая экономика.И если средства массовой информации в Соединенных Штатах продолжают петь оды нынешнему президенту, факты говорят сами за себя.

Индекс деловой уверенности (BCI)

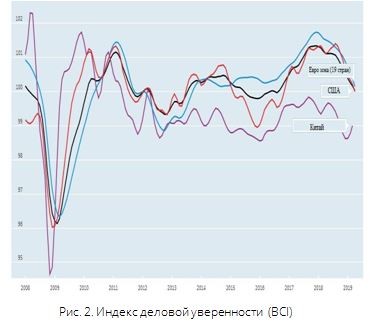

В значительной мере состояние экономики отдельного региона или в более крупных масштабах отражает уровень производства. И если для фазы пика характерен максимум деловой активности, то спад или рецессия уже демонстрируют снижение объемов производства, особенно это ярко проявляется в промышленном секторе. Хотя в 2018 году наблюдался преимущественно рост промышленного производства в США, 2019 год демонстрирует исключительно падение.

Business confidence index (BCI), или индекс деловой уверенности отображает ожидание будущих событий на основании общественного мнения о ситуации в производстве, заказах, запасах готовой продукции в промышленном секторе. Его используют для мониторинга роста производства и прогнозирования переломных моментов а экономике. На графике очевидно, что как в США, ЕС, так и в общемировых масштабах в обществе ожидается снижение деловой активности. Исключение составляет лишь Китай, который, вероятно, позитивно оценивает перспективы развития сотрудничества с РФ.

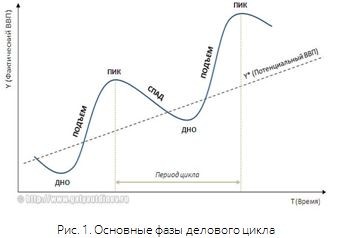

К слову, не находите ли Вы, что траектория движения индекса напоминает график деловых циклов (рис. 1)?

Кредитный спрэд и кривая доходности

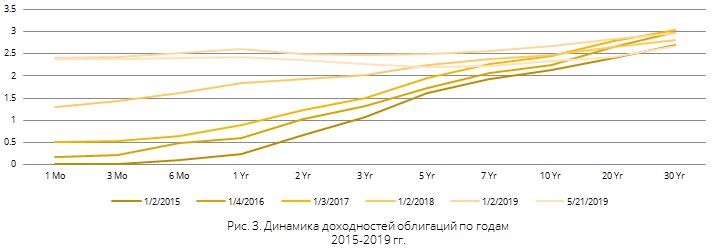

В марте шокирующей новостью стало то, что доходность 3-х месячных американских гособлигаций совпала с показателем для 10-летних бондов на уровне 2,455% с дальнейшим превышением, и такая ситуация сохраняется в настоящий момент. Аналогичная ситуация с 2-летними и 5-летними облигациями, причем некоторые аналитики именно инверсию «двухлеток» считают верным признаком надвигающегося кризиса. В норме ситуация должна быть обратной: вложения в долгосрочные бумаги более рискованны, потому и доходность их выше. Инверсия доходности наблюдается впервые с 2007 года, и именно этот год предшествовал глобальному финансовому кризису. Обычно спад наступает с отложенным эффектом на полгода-год.На графике ниже можно наблюдать, что уже в начале 2019 доходность 1-летних бондов была выше доходности среднесрочных (2-7 лет), в мае же кривые доходностей приняли четкие признаки инверсии.

Более наглядно сокращение спрэда государственных облигаций представлено на графике ниже, где уже сегодня очевидно превышение доходности краткосрочных облигаций над долгосрочными.

Более наглядно сокращение спрэда государственных облигаций представлено на графике ниже, где уже сегодня очевидно превышение доходности краткосрочных облигаций над долгосрочными.

В других развитых странах ситуация приняла еще более шокирующий поворот: на данный момент доходность 10-летних гособлигаций Германии и Японии на уровне (-0,075%) и (-0,048%) соответственно. Существенный вклад в рост цен долгосрочных бумаг оказали ведущие центробанки, включая Федеральную резервную систему (ФРС). И хотя ФРС на данный момент приостановила дальнейшее повышение процентной ставки, «эффект домино» запущен. С другой стороны именно отказ ФРС от дальнейшего повышения ставки мог обусловить снижение интереса инвесторов к американским гособлигациям. Усугубила ситуацию массовая паника по случаю возможного ослабления доллара и стремление центробанков избавиться от государственных бондов.

В других развитых странах ситуация приняла еще более шокирующий поворот: на данный момент доходность 10-летних гособлигаций Германии и Японии на уровне (-0,075%) и (-0,048%) соответственно. Существенный вклад в рост цен долгосрочных бумаг оказали ведущие центробанки, включая Федеральную резервную систему (ФРС). И хотя ФРС на данный момент приостановила дальнейшее повышение процентной ставки, «эффект домино» запущен. С другой стороны именно отказ ФРС от дальнейшего повышения ставки мог обусловить снижение интереса инвесторов к американским гособлигациям. Усугубила ситуацию массовая паника по случаю возможного ослабления доллара и стремление центробанков избавиться от государственных бондов.

Несомненно на кануне начала новой президентской избирательной компании 2020 года рецессия является «сомнительным подарком» для нынешнего главы Белого Дома, из чего можно ожидать искусственное поддержание как доллара, так и экономики в целом. При этом сложно не заметить тенденцию снижения индекса деловой активности в 2019 году, являющимся одним из основных показателей состояния экономики.

Фондовые рынки – снижение налогов и обратный выкуп акций

Несоответствие доходов и цен акций

На момент написания статьи сезон публикации отчетности компаний за квартал, завершившийся 31 марта 2019 года, на стадии закрытия. Ориентируясь на ведущие компании S&P 500 , можно официально утверждать, что прибыль компании сократилась впервые со второго квартала 2016 года. Кроме того, ожидается, что за весь 2019 год рост прибыли S&P 500 составит всего 4,3% по сравнению с прогнозируемым ростом прибыли на 24% в 2018 году. Тем не менее после громкой коррекции в декабре 2018 года, индекс S&P 500 в мае обновил исторический максимум, закрывшись на уровне 2 923,73 пункта. Одной из причин этого может быть ранее описанная доходность облигаций и их крайне низкая реальная доходность, отталкивающая инвесторов от долговых ценных бумаг. Похоже, что инвесторы уверены в намерении ФРС возобновить рост ключевой ставки даже в условиях снижения прибылей.

Обратный выкуп акций

Не только инвесторы, но и сами компании в 2018-2019 годах проявляют готовность вкладывать капитал в свои же, на первый взгляд малопривлекательные, акции. В последние время, особенно в 2018 году, многие компании осуществляли выкуп акций в качестве способа вложения своих денежных средств. Преимущественно это наблюдается, когда акции недооценены, и на балансе компании есть свободные денежные средства, которые целесообразнее направить на выкуп собственных акций. И в данном случае выкуп акций не является ни плохим, ни незаконным. Но процесс выкупа акций часто вводит инвесторов в заблуждение. Во время выкупа количество акций в обращении уменьшается на количество выкупленных. В результате этого все коэффициенты, в расчете которых задействовано количество акций в обращении, меняются в пользу компании. Например, прибыль на акцию (EPS) представляет собой отношение прибыли компании на количество размещенных акций. Соответственно в результате сокращения знаменателя (он же количество акций вобращении), результат (он же EPS ) становится больше. Этот показатель является одним из ключевых факторов при принятии решения о целесообразности инвестирования в конкретную акцию. Стоит выделить и другие факторы, которые являются отличными аргументами для компании в принятии решения проведения выкуп акций:

•Цена акций компании почти всегда растет после объявления о выкупе акций;

•Путем выкупа акций компания уменьшает сумму средств, которые ей необходимо выплачивать в виде дивидендов;

•Возможность выкупа собственных акций по более низкой цене в случае кратковременного падения цены акции.

В 2018 году выкуп акций был дополнительно вызван снижением налогов в США. Закон о сокращении налогов и рабочих местах предусматривал налоговый «отпуск», позволяющий компаниям репатриировать иностранную прибыль по сниженной ставке. Хотя предполагалось, что дополнительные свободные денежные средства будут стимулировать инвестиции в долгосрочный рост, большинство компаний использовали эти деньги для выкупа собственных акций.

Правительство и кредитно-денежная политика

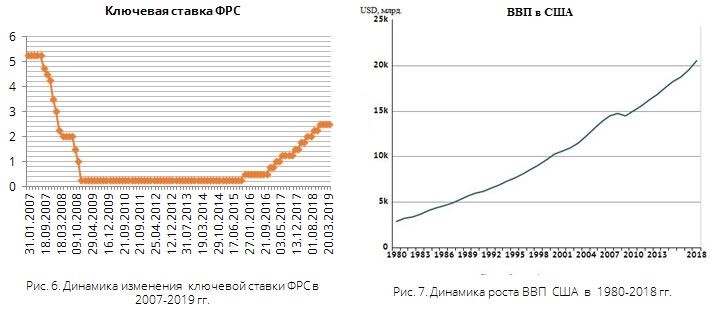

2008 год также ознаменовался отсутствием понимания между Правительством США и Федеральной резервной системой, что собственно неудивительно, если Глава Правительства в первую очередь – бизнесмен, основной капитал которого был создан на волне роста денежной массы в обращении, и как следствие, повышении цен. В задачи же ФРС входит оценка долгосрочной перспективы инфляции и экономического роста, а не поддержка фондового рынка в краткосрочной перспективе. Ранее упомянутый 10-летний «бычий» рынок сопутствовал фазе подъема экономического цикла и вызван был созданной ликвидностью в рамках политики QE (количественное смягчение) с целью выхода из кризиса 2008 года,одной из основных мер которой является снижение ключевой ставки ФРС.

Из графиков выше очевидно, что количественное смягчение прошло успешно, и уже в 2010 году ВВП в США не только начал восстанавливаться, но и уверенно перешел в рост. Логично было бы на этой фазе начать методичное повышение ключевой ставки с целью поддержания здоровой инфляции и адекватного развития фондового рынка, однако она оставалась неизменной почти до 2016 года. В результате этого финансовый рынок существенно исказился и породил большое число «компаний-пустышек» и спекулятивных сделок. Возникает логичный вопрос: не переоценено ли Трампом значение роста ВВП? Параллельно с ростом ВВП рекордного уровня достиг и государственный долг США, который в январе 2019 года составил $22 трлн., или 105,4% ВВП. В данном случае более четко демонстрирует текущую ситуацию именно замедление роста деловой активности, что является признаком начала спада экономического цикла. Вероятно, ФРС располагало некоторыми скрытыми «сигналами» о надвигающейся рецессии: с целью провести перезагрузку рынков и всех классов активов происходило методичное повышение ключевой ставки в 2018 году.

Из графиков выше очевидно, что количественное смягчение прошло успешно, и уже в 2010 году ВВП в США не только начал восстанавливаться, но и уверенно перешел в рост. Логично было бы на этой фазе начать методичное повышение ключевой ставки с целью поддержания здоровой инфляции и адекватного развития фондового рынка, однако она оставалась неизменной почти до 2016 года. В результате этого финансовый рынок существенно исказился и породил большое число «компаний-пустышек» и спекулятивных сделок. Возникает логичный вопрос: не переоценено ли Трампом значение роста ВВП? Параллельно с ростом ВВП рекордного уровня достиг и государственный долг США, который в январе 2019 года составил $22 трлн., или 105,4% ВВП. В данном случае более четко демонстрирует текущую ситуацию именно замедление роста деловой активности, что является признаком начала спада экономического цикла. Вероятно, ФРС располагало некоторыми скрытыми «сигналами» о надвигающейся рецессии: с целью провести перезагрузку рынков и всех классов активов происходило методичное повышение ключевой ставки в 2018 году.

На данный момент ФРС остановила повышение ключевой ставки, более того массовая распродажа государственных облигаций в мире может возобновить масштабную покупку долговых бумаг. Есть мнение, что ФРС методично подготавливает экономику кследующему экономическому циклу, разбив QE на 2 этапа.Возможно просто от нас некая информация утаивается, чтоб продлить состояние эйфории от «бычьего рынка», «расцвета экономики США приТрампе» и нивелировать панику на рынках? К слову, США на фоне стран, где доходность гособлигаций близка или даже ниже 0, находятся в выйгрышном положении: при условии кризиса в распоряжении ФРС благодаря политике 2018 года теперь есть возможность понизить процентную ставку.

Прямая угроза мировой экономике – торговая война США с Китаем

Контрольным выстрелом в сложившейся ситуации не только для экономики США, но и мира в целом, является новый раунд торговой войны США и Китая. Вашингтон 10 мая повысил с 10% до 25% пошлины на товары из Китая стоимостью $200 млрд. в год. Пекин ответил введением пошлин в размере 5–25% пошлин на импорт из США стоимостью $60 млрд. Они начнут действовать с 1 июня.

Став стратегическими соперниками, США и Китай наносят ущерб не только своим экономикам, но и мировой экономике также. Введение пошлин на импорт товаров страны-соперника обусловит или рост цен на продукцию, или ее уход с рынка и сокращение производства. Следующим звеном цепи станет превышение спроса над предложением, что уже будет двигать цену товара вверх в условиях ослабления экономики и снижение прибыли. Еще одним существенным последствием снижение прибыли и сокращения производства является рост безработицы, которая затронет не только США и Китай, но также и другие страны.

Безусловно, вероятность достижения предварительного соглашения существует, но всегда будет иметь нестабильный характер в силу коренных различий экономических моделей двух стран. Эффект от любого очередного раунда взаимоотношений между США и Китаем может иметь неожиданные последствия.

Разумеется, целью данной статьи является не вселить ужас перед надвигающимся кризисом, а подготовить Вас к возможно не столь отдаленному будущему и побудить принимать наиболее разумные, информативные и долговременные решения. Вероятно, что в преддверии президентских выборов в США «рецессия отменяется». Однако игнорировать столь яркие сигналы перехода мировой экономики от фазы пика к фазе спада было бы неразумным. Учитывая, что в условиях рецессии делать ставку в инвестициях на растущие компании нецелесообразно, оптимальным выходом для сохранения собственного капитала могут стать инвестиции в наиболее стабильные компании, которые даже в неблагоприятных условиях в состоянии выплачивать дивиденды.

Santa Zvaigzne

Старший финансовый аналитик, Macte Invest;

Олеся Шемет

Финансовый аналитик, Macte Invest

Назад