Чего ожидать кредиторам ABLV Bank?

В то время как Государственное управление спешит принять решение о дальнейшем сотрудничестве банков с нерезидентами и компаниями-оболочками, ABLV Bank и его вкладчики могут только терпеливо ждать решения КРФК о ликвидации банка без возбуждения процесса неплатежеспособности. Ключевым критерием для такого решения должна быть способность полностью погашать свои кредитные обязательства: в соответствии с законодательством процесс самоликвидации возможен только в том случае, если кредитное учреждение в полной мере может покрыть все свои обязательства.

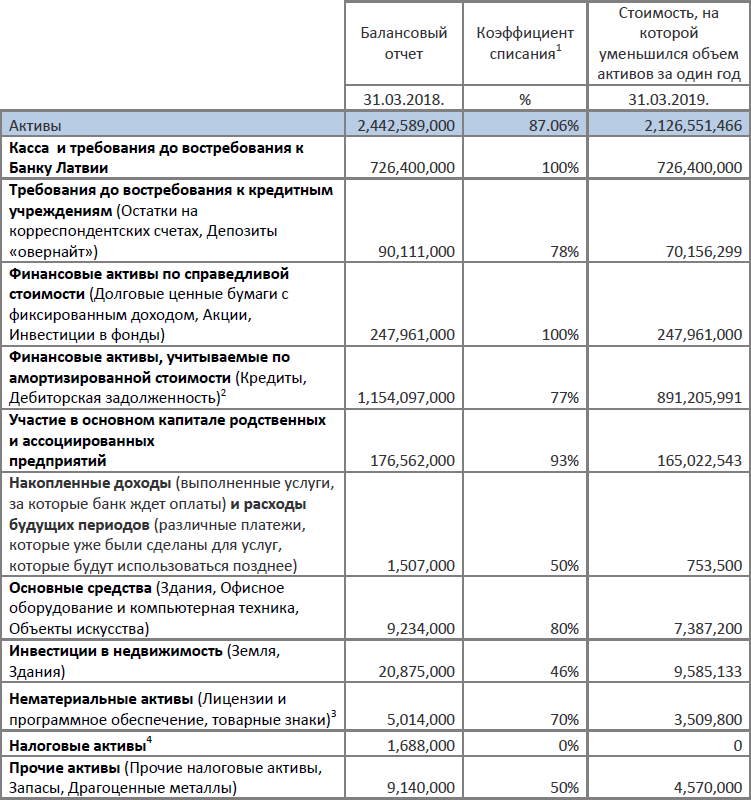

КРФК принимает решение о состоянии активов банка и будет ли они достаточными для покрытия всех обязательств банка. Дата первоначального решения - 4 апреля, но период принятия решения был продлен. Тем временем мы предлагаем возможность ознакомиться со статусом активов банка и двумя возможными сценариями в процессе ликвидации банка - процесс самоликвидации и неплатежеспособности. Хотя в Латвии нет исторического примера самоликвидации, считается, что такой результат будет более дешевым, более контролируемым и более полезным для всех заинтересованных сторон, чем процедура несостоятельности. В первой таблице указаны активы банка к 31 марта 2018 года и сумма, на которую они могут быть уменьшены в течение одного года на основе прошлых процедур неплатежеспособности кредитных организаций.

1. Коэффициент списания для различных позиций активов в основном берется из процедур исторической ликвидации других финансовых учреждений (ТКБ, Latvijas Krājbanka).

2. Из примеров исторических ликвидационных процессов понятно, что невозможно полностью вернуть все кредиты. Например, в течение первого года процесса ликвидации ТКБ было восстановлено 77% кредитов. Если у вкладчика есть кредитное обязательство перед ABLV Bank, они уменьшаются на количество доступных депозитов. Также, довольно часто кредитные портфели продаются другим кредитным организациям по сниженной цене, что может значительно отличаться от балансовой стоимости.

3. Нематериальные активы могут быть реализованы на сумму, намного превышающую балансовую стоимость, из-за сложности оценки нематериальных активов. Из-за предосторожности, применяемый коэффициент продаж составляет 70%.

4. Налоговые активы реализуется только в течение следующих периодов. При ликвидации, налоговые активы не могут быть реализованы, поскольку компания прекращает свое существование.

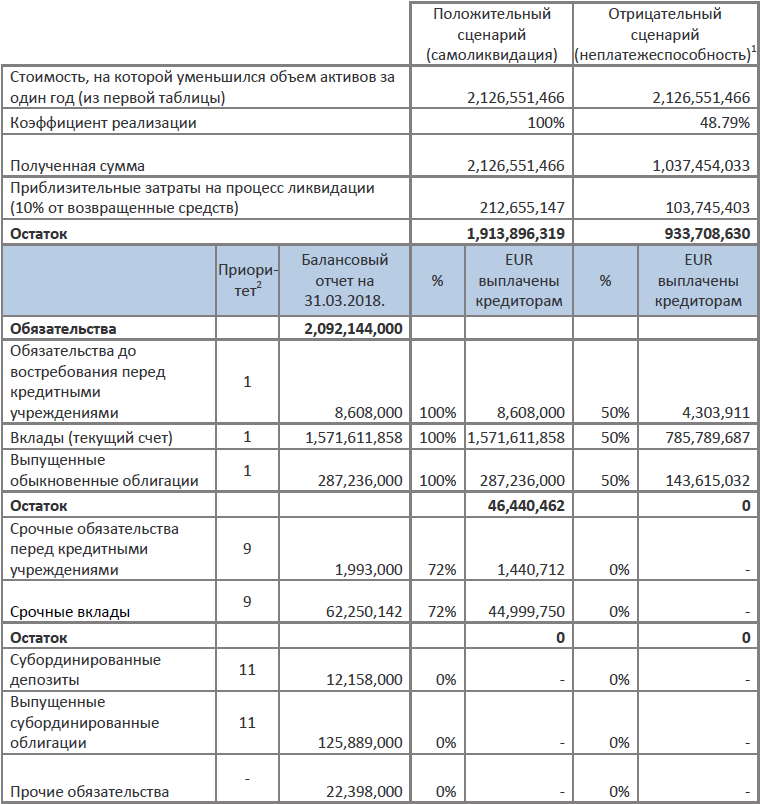

Не вся сумма, по которой уменьшаться активы банка в процессе ликвидации, будут возвращаться к кредиторам. Например, в течение первого года процесса ликвидации ТКБ, кредиторы получили около 127 млн. евро, что составляет лишь 44% от суммы, на которую стоимость активов уменьшилась в балансе в течение того же периода времени. Сумма доступная кредиторам во многом зависит от того, как ликвидатор сможет реализовать активы банка.

Прежде чем начать выплачивать средства кредиторам, покрываются все расходы по администрированию неплатежеспособности, включая заработную плату администратора. В данный момент, правительство пытается ограничить вознаграждение ликвидаторов, но ранее расходы на ликвидацию составили примерно 10% от возвращенных средств.

Также все вкладчики получают гарантированные депозиты до 100 000 евро от банка или Гарантированного фонда вкладов (эти деньги уже были переведены в Citadele Bank и выплачивается вкладчикам, поэтому они не учитываются в таблице активов и обязательств). Далее, кредиторы имеют право на возврат денег в порядке, описанном в законе.

Деньги выплачиваются кредиторам на определенном этапе только после того, как кредиторы предыдущих этапов полностью получили свои средства. Если денег недостаточно для покрытия одного из этапов в полном объеме, деньги возвращаются кредиторам частично пропорционально первоначальным инвестициям.

Ниже балансовые обязательств ABLV Bank по состоянию на 31.03.2018 и их возможное возмещение в двух сценариях - в процессе самоликвидации и в процессе неплатежеспособности.

1. Примером негативного сценария является недавний процесс ликвидации ТКБ. Коэффициент реализации 48.79% рассчитывается с учетом активов, списанных из балансового отчета ТКБ, и сумм, фактически выплаченных кредиторам банка в первый год неплатежеспособности.

2. Приоритет платежей в процессе неплатежеспособности устанавливается в соответствии с законом и предусматривает возврат денег кредиторам в 11 этапах. Некоторые этапы не появляются в балансовом отчете ABLV Bank или попадают в прочие обязательств.

Как известно, самоликвидация ABLV Bank может быть разрешена только в том случае, если банк сможет полностью выполнить свои обязательства. Согласно расчетам, ABLV Bank сможет покрыть все свои обязательства только в том случае, если 87,06% его активов будут проданы и реализованы (получены средства) на 100%; или проданы 96,73% активов и реализованы с коэффициентом 90%. В таком случае затраты на ликвидацию не должны превышать 1,67% или 34,407,466 евро.

Если ABLV Bank должен заплатить около 10% за различные процедуры неплатежеспособности, аукционы и зарплату администратора по неплатежеспособности, он не сможет выполнить главное требование – полностью погашать свои кредитные обязательства. Но в сценарий самоликвидации, банк может вести переговоры о расходах и регулировать процесс ликвидации, гарантируя, что затраты значительно ниже 10% (что будет невозможно во время процедуры неплатежеспособности организованной государством).

07/05/2018

Santa Zvaigzne

Macte Invest, Старший финансовый аналитик

Назад